Funcionament de l'empresa: coses complicades d'entendre, per blocs temàtics

La creació d'una empresa. El pla d'empresa.

El pla d'empresa: què és, per què serveix

El Pla d’Empresa és un document escrit on es recull la planificació de tots els aspectes d'un nou projecte empresarial.

Ordena per escrit totes les nostres idees, des de les més generals (què volem oferir al mercat?) fins a les més concretes ( quant costarà produir cada peça?). És a dir, comporta una planificació exhaustiva de com posarem en marxa el nostre negoci, dels objectius a curt i llarg termini que fixarem per a l'empresa, de com l'organitzarem i dirigirem perquè es puguin assolir tots aquests objectius.

En qualsevol cas, tot pla d'empresa ha de respondre a algunes preguntes clau:

Quina és la idea, el producte o servei que oferirem al mercat?

Quin procés productiu necessitem per poder oferir-lo?

Quina inversió necessitem i quins són els nostres costos de producció?

A quin preu i quantes unitats caldrà vendre per obtenir beneficis?

El mercat absorbirà aquestes unitats al preu establert? És a dir, podrem vendre allò que necessitem vendre per sobreviure?

Serveix per dues coses fonamentals: guiar la pròpia tasca de l'empresari a l'hora de posar en marxa l'empresa ( li indicarà no només què ha de fer en cada moment, sinó també què és allò que s'esperava obtenir de cada acció, para poder avaluar si tot marxa com s'havia planejat) i servir de garantia de viabilitat de l'empresa per als possibles inversors (bancs, possibles accionistes).

El Pla d’Empresa és un document escrit on es recull la planificació de tots els aspectes d'un nou projecte empresarial.

Ordena per escrit totes les nostres idees, des de les més generals (què volem oferir al mercat?) fins a les més concretes ( quant costarà produir cada peça?). És a dir, comporta una planificació exhaustiva de com posarem en marxa el nostre negoci, dels objectius a curt i llarg termini que fixarem per a l'empresa, de com l'organitzarem i dirigirem perquè es puguin assolir tots aquests objectius.

En qualsevol cas, tot pla d'empresa ha de respondre a algunes preguntes clau:

Quina és la idea, el producte o servei que oferirem al mercat?

Quin procés productiu necessitem per poder oferir-lo?

Quina inversió necessitem i quins són els nostres costos de producció?

A quin preu i quantes unitats caldrà vendre per obtenir beneficis?

El mercat absorbirà aquestes unitats al preu establert? És a dir, podrem vendre allò que necessitem vendre per sobreviure?

Serveix per dues coses fonamentals: guiar la pròpia tasca de l'empresari a l'hora de posar en marxa l'empresa ( li indicarà no només què ha de fer en cada moment, sinó també què és allò que s'esperava obtenir de cada acció, para poder avaluar si tot marxa com s'havia planejat) i servir de garantia de viabilitat de l'empresa per als possibles inversors (bancs, possibles accionistes).

Parts del pla d'empresa

- Dades bàsiques relatives a l'emprenedor (inclòs el seu CV complet)

- Breu descripció de la idea de negoci

- Pla econòmico-financer: exposició dels càlculs d'expectatives d'ingressos i despeses dels primers anys (comptes de pèrdues i guanys estimades), càlcul del punt mort, del VAN i la TIR, explicació de la provinença del finançament (en explicar quina part finançarem amb capital social explicarem també la forma jurídica que prendrà l'empresa). Mitjançant aquestes eines demostrarem les viabilitats legal, econòmica i financera del negoci. Si tens dificultats per entendre què vol dir cada concepte relatiu a la viabilitat, pots trobar les explicacions al punt següent d'aquests apunts.

- Pla de màrqueting: mitjançant l'anàlisi del mercat i la descripció de la nostra política de màrqueting (posicionament, segmentació del mercat, 4 Ps) demostrarem la viabilitat comercial del producte o servei, per què pensem que el mercat absorbirà les unitats que pensem oferir-hi i com ens ho farem per fer-ho possible (per repassar qualsevol concepte relatiu al pla de màrqueting, més avall a aquesta mateixa pàgina hi tens un resum de tot el que va veure a primer curs).

- Pla d'organització i producció: exposició de com s'organitzarà l'empresa (organigrama, o com a mínim breu exposició dels llocs de treball que hi haurà i quines responsabilitats assumirà cadascun) i explicació del procés productiu, inclòs el càlcul del cost per unitat produïda, l' anàlisi de la cadena de valor i l'estudi de la impacte mediambiental del procés. Mitjançant aquest pla demostrarem les viabilitats tècnica i mediambiental del projecte.

- Breu descripció de la idea de negoci

- Pla econòmico-financer: exposició dels càlculs d'expectatives d'ingressos i despeses dels primers anys (comptes de pèrdues i guanys estimades), càlcul del punt mort, del VAN i la TIR, explicació de la provinença del finançament (en explicar quina part finançarem amb capital social explicarem també la forma jurídica que prendrà l'empresa). Mitjançant aquestes eines demostrarem les viabilitats legal, econòmica i financera del negoci. Si tens dificultats per entendre què vol dir cada concepte relatiu a la viabilitat, pots trobar les explicacions al punt següent d'aquests apunts.

- Pla de màrqueting: mitjançant l'anàlisi del mercat i la descripció de la nostra política de màrqueting (posicionament, segmentació del mercat, 4 Ps) demostrarem la viabilitat comercial del producte o servei, per què pensem que el mercat absorbirà les unitats que pensem oferir-hi i com ens ho farem per fer-ho possible (per repassar qualsevol concepte relatiu al pla de màrqueting, més avall a aquesta mateixa pàgina hi tens un resum de tot el que va veure a primer curs).

- Pla d'organització i producció: exposició de com s'organitzarà l'empresa (organigrama, o com a mínim breu exposició dels llocs de treball que hi haurà i quines responsabilitats assumirà cadascun) i explicació del procés productiu, inclòs el càlcul del cost per unitat produïda, l' anàlisi de la cadena de valor i l'estudi de la impacte mediambiental del procés. Mitjançant aquest pla demostrarem les viabilitats tècnica i mediambiental del projecte.

Què analitza cada viabilitat

Viabilitat legal: es compleixen les condicions legals per engegar el projecte empresarial? És viable la forma jurídica que volem que prengui?

Viabilitat econòmica: quan començarà l'empresa a obtenir beneficis, tot calculant el llindar de rendibilitat?

Viabilitat financera: les inversions en actius de tot tipus que cal fer per engegar l'empresa seran rendibles? Càlcul del VAN i la TIR. Disposem del finançament per pagar aquestes inversions? Quines són les nostres fonts de finançament?

Viabilitat tècnica: existeix la tecnologia per portar a terme el projecte, és segura, podem obtenir l'energia necessària per fer funcionar aquesta tecnologia?

Viabilitat comercial: té el producte o servei possibilitats de venda al mercat, i de desenvolupar-se després? Una eina per a contestar a aquesta pregunta és l'anàlisi DAFO, l'estudi de mercat comprès a aquesta análisi i el pla de màrqueting que pensem desenvolupar.

Viabilitat mediambiental: és sostenible el projecte dins el medi en què s'ubicarà? (impacte del consum de recursos naturals, renovabilitat o no,impacte de l'emissió de residus)

Viabilitat econòmica: quan començarà l'empresa a obtenir beneficis, tot calculant el llindar de rendibilitat?

Viabilitat financera: les inversions en actius de tot tipus que cal fer per engegar l'empresa seran rendibles? Càlcul del VAN i la TIR. Disposem del finançament per pagar aquestes inversions? Quines són les nostres fonts de finançament?

Viabilitat tècnica: existeix la tecnologia per portar a terme el projecte, és segura, podem obtenir l'energia necessària per fer funcionar aquesta tecnologia?

Viabilitat comercial: té el producte o servei possibilitats de venda al mercat, i de desenvolupar-se després? Una eina per a contestar a aquesta pregunta és l'anàlisi DAFO, l'estudi de mercat comprès a aquesta análisi i el pla de màrqueting que pensem desenvolupar.

Viabilitat mediambiental: és sostenible el projecte dins el medi en què s'ubicarà? (impacte del consum de recursos naturals, renovabilitat o no,impacte de l'emissió de residus)

Com fer una anàlisi DAFO

Aquesta anàlisi no té cap dificultat, es tracta simplement d'estudiar l'exemple que em donin i ser capaç d'assenyalar les fortaleses i debilitats de l'empresa, d'una banda, i les amenaces i oportunitats que s'hi troben a l'entorn, de l'altra. Com que no es tracta d'un punt amb cap dificultat conceptual no explicaré res més, però sí volia incloure aquí un exemple resolt extret de les PAU perquè us pugueu fer una idea de com es contestaria correctament una pregunta d'aquest tipus. Extret de l'examen del setembre de 2011:

Elaboreu l’anàlisi DAFO corresponent a la idea de negoci d’una botiga especialitzada en jocs d’ordinador i d’Internet.

El que diuen les pautes de correcció és:

La resposta per part de l’alumne és oberta. Però un exemple podria ser:

Factors interns:

Debilitats: És necessària una actualització contínua en les versions dels jocs i en les novetats, a banda de la inversió en els ordinadors de la sala de jocs.

Fortaleses: Els coneixements tècnics i l’experiència dels promotors permeten oferir aquesta especialització.

Factors externs:

Amenaces: ja existeix una competència indirecta per part dels cibercafès pel que fa a l’àrea de jocs.

Oportunitats: Existeix poca competència indirecta en botigues especialitzades.

Diferència entre patent, marca registrada, drets d'autor i secret empresarial

Una patent és un títol que reconeix el dret d'explotar en exclusiva la invenció patentada i impedeix a tercers la fabricació o venda d'aquesta invenció. Té una durada determinada. La marca registrada, però, no cauda mai. L'únic que fa, a més, és protegir el nom i logotip d'una marca, a més d'altres trets de la seva imatge corporativa, que no es podran fer servir per una altra.

Els drets d'auotr no es fan servir per a invents industrials, sinó per obres literàries i artístiques. N'existeixen diferents tipus, l'autor o autora podrà dcidir què es pot fer amb la seva obra segons la protegeixi amb un o altre (difondre-la sense lucrar-s'hi, per exemple, pot permetre's).

Els secrets empresarials poden ser qualsevol informació valuosa, des d'una estrtaègia de l'empresa fins a una llista de clients. No és un títol, no comporta protecció en cas que algú se n'assabenti, i no tenen cap durada. Només queden protegits en cas d'haver-se obtingut de manera i·lícita, per abús de confiança o robatori.

Elaboreu l’anàlisi DAFO corresponent a la idea de negoci d’una botiga especialitzada en jocs d’ordinador i d’Internet.

El que diuen les pautes de correcció és:

La resposta per part de l’alumne és oberta. Però un exemple podria ser:

Factors interns:

Debilitats: És necessària una actualització contínua en les versions dels jocs i en les novetats, a banda de la inversió en els ordinadors de la sala de jocs.

Fortaleses: Els coneixements tècnics i l’experiència dels promotors permeten oferir aquesta especialització.

Factors externs:

Amenaces: ja existeix una competència indirecta per part dels cibercafès pel que fa a l’àrea de jocs.

Oportunitats: Existeix poca competència indirecta en botigues especialitzades.

Diferència entre patent, marca registrada, drets d'autor i secret empresarial

Una patent és un títol que reconeix el dret d'explotar en exclusiva la invenció patentada i impedeix a tercers la fabricació o venda d'aquesta invenció. Té una durada determinada. La marca registrada, però, no cauda mai. L'únic que fa, a més, és protegir el nom i logotip d'una marca, a més d'altres trets de la seva imatge corporativa, que no es podran fer servir per una altra.

Els drets d'auotr no es fan servir per a invents industrials, sinó per obres literàries i artístiques. N'existeixen diferents tipus, l'autor o autora podrà dcidir què es pot fer amb la seva obra segons la protegeixi amb un o altre (difondre-la sense lucrar-s'hi, per exemple, pot permetre's).

Els secrets empresarials poden ser qualsevol informació valuosa, des d'una estrtaègia de l'empresa fins a una llista de clients. No és un títol, no comporta protecció en cas que algú se n'assabenti, i no tenen cap durada. Només queden protegits en cas d'haver-se obtingut de manera i·lícita, per abús de confiança o robatori.

Condicions que ha de tenir una persona per ser un bon emprenedor

Aquesta qüestió no requereix cap explicació, però pot ser que algú dubti quines són les condicions, de entre les que apareixen a les diferents llistes que podem trobar als diferents llibres de text i aquelles en què podem pensar qualsevol de nosaltres, que els correctors de les PAU consideraran més importar citar. Per aquesta raó, us afegeixo aquí una pregunta que va caure a l'examen del setembre de 2011 amb la resposta que suggerien a les pautes de correcció:

PREGUNTA: Què entenem per esperit emprenedor?

RESPOSTA: L’esperit emprenedor és el conjunt de valors, d’aptituds i actituds que té una persona

(iniciativa, confiança en sí mateix, empenta, creativitat, lideratge, intuïció,

responsabilitat, capacitat per assumir riscos, capacitat de treball i perseverança,

capacitat de treball en equip, etc)., necessàries per engegar un projecte empresarial.

PREGUNTA: Què entenem per esperit emprenedor?

RESPOSTA: L’esperit emprenedor és el conjunt de valors, d’aptituds i actituds que té una persona

(iniciativa, confiança en sí mateix, empenta, creativitat, lideratge, intuïció,

responsabilitat, capacitat per assumir riscos, capacitat de treball i perseverança,

capacitat de treball en equip, etc)., necessàries per engegar un projecte empresarial.

Repàs de les formes jurídiques més importants: què són, al cap i a la fi, però sobretot què heu de saber

EMPRESA INDIVIDUAL

L'empresa és una persona, un autònom (fixa't que és el mateix dir empresari individual que autònom, a vegades ho pregunten així!) que realitza una activitat econòmica (un dissenyador a casa seva, un fruiter que posi una fruiteria…). Els béns de l’empresa són seus, i si l’empresa té algun deute el pagarà amb el seu patrimoni (responsabilitat, per tant, il·limitada). Mínim de socis 1 (no té sentit parlar de socis, de fet), no hi ha capital mínim.

SOCIETATS MERCANTILS:

SOCIETAT DE RESPONSABILITAT LIMITADA

Pot estar formada per un mínim d’un soci, però està concebuda per ser gestionada per uns òrgans de govern triats per tots els socis, de manera que ho està per a un nombre de socis més gran que l’empresa col·lectiva. Els socis en principi només posen diners, no treballen a l’empresa, tret d’aquells que estan als òrgans de govern. Els socis tenen RESPONSABILITAT LIMITADA, és a dir, si l’empresa té deutes només podran perdre els diners que van posar a l’empresa, no poden perdre diners seus. El capital mínim per engegar-la és 1 euro.

Una varietat molt popular avui dia és la SOCIETAT LIMITADA NOVA EMPRESA, que està pensada per facilitar la creació de petites empreses. És una societat limitada que amb un màxim de 5 socis es pot constituir només mitjançant tràmits electrònics i portar una comptabilitat molt simple.

SOCIETAT ANÒNIMA

Està concebuda per a empreses molt grans, ja que no té un nombre màxim de socis (i el capital mínim per engegar-la són 60 000 euros), encara que el mínim legal per constituir-la només n'és un. Els socis són normalment anònims, degut al seu elevat nombre. Són persones que compren accions de l’empresa, forma en que està dividit el seu capital, i que només reben dividends –beneficis- quan l’empresa en té per repartir. Per començar a funcionar l'empresa ha de tenir el capital totalment subscrit (les accions que composen el capital inicial de l'empresa han de tenir un amo adjudicat, per dir-ho d'alguna manera) però no tenen per què estar completament desemborsades (de fet cobrades), només un mínim del 25%. Evidentment la responsabilitat dels socis és limitada. Els òrgans de govern de l’empresa estan constituïts normalment per empresaris professionals que no tenen per què ser socis.

SOCIETAT LABORAL

Pot ser, al seu torn, Societat laboral de responsabilitat limitada (SLL) o Societat Anònima laboral (SAL). És una societat en què la majoria del capital social (més del 50%) és propietat dels treballadors i treballadores de l'empresa que tenen amb ella una relació de contracte indefinit. Els treballadors i treballadores, per tant, porten l'empresa. Els socis mínims són tres, dos dels quals han de ser treballadors, i l'empresa pot tenir un màxim de treballadors que serà del 25% dels socis. El capital estarà dividit en participacions o accions segons els tipus (SLL i SAL respectivament), i el capital mínim serà d'un o 60000 euros, també segons el tipus. La responsabilitat dels socis és en tot cas limitada al capital aportat.

SOCIETAT D'INTERÈS SOCIAL:

COOPERATIVA

Associació lliure de persones per desenvolupar una activitat econòmica. No tenen afany de lucre, és a dir, no obtenen beneficis extra, només els sous de les persones que hi treballen i el suficient per cobrir costos de producció i per reinvertir a l’empresa i al seu creixement. La responsabilitat dels socis està limitada al capital aportat, el nombre mínim de socis és de 2 a 5 (segons el tipus de cooperativa) i el capital mínim serà el que cada societat fixi en els seus estatuts.

L'empresa és una persona, un autònom (fixa't que és el mateix dir empresari individual que autònom, a vegades ho pregunten així!) que realitza una activitat econòmica (un dissenyador a casa seva, un fruiter que posi una fruiteria…). Els béns de l’empresa són seus, i si l’empresa té algun deute el pagarà amb el seu patrimoni (responsabilitat, per tant, il·limitada). Mínim de socis 1 (no té sentit parlar de socis, de fet), no hi ha capital mínim.

SOCIETATS MERCANTILS:

SOCIETAT DE RESPONSABILITAT LIMITADA

Pot estar formada per un mínim d’un soci, però està concebuda per ser gestionada per uns òrgans de govern triats per tots els socis, de manera que ho està per a un nombre de socis més gran que l’empresa col·lectiva. Els socis en principi només posen diners, no treballen a l’empresa, tret d’aquells que estan als òrgans de govern. Els socis tenen RESPONSABILITAT LIMITADA, és a dir, si l’empresa té deutes només podran perdre els diners que van posar a l’empresa, no poden perdre diners seus. El capital mínim per engegar-la és 1 euro.

Una varietat molt popular avui dia és la SOCIETAT LIMITADA NOVA EMPRESA, que està pensada per facilitar la creació de petites empreses. És una societat limitada que amb un màxim de 5 socis es pot constituir només mitjançant tràmits electrònics i portar una comptabilitat molt simple.

SOCIETAT ANÒNIMA

Està concebuda per a empreses molt grans, ja que no té un nombre màxim de socis (i el capital mínim per engegar-la són 60 000 euros), encara que el mínim legal per constituir-la només n'és un. Els socis són normalment anònims, degut al seu elevat nombre. Són persones que compren accions de l’empresa, forma en que està dividit el seu capital, i que només reben dividends –beneficis- quan l’empresa en té per repartir. Per començar a funcionar l'empresa ha de tenir el capital totalment subscrit (les accions que composen el capital inicial de l'empresa han de tenir un amo adjudicat, per dir-ho d'alguna manera) però no tenen per què estar completament desemborsades (de fet cobrades), només un mínim del 25%. Evidentment la responsabilitat dels socis és limitada. Els òrgans de govern de l’empresa estan constituïts normalment per empresaris professionals que no tenen per què ser socis.

SOCIETAT LABORAL

Pot ser, al seu torn, Societat laboral de responsabilitat limitada (SLL) o Societat Anònima laboral (SAL). És una societat en què la majoria del capital social (més del 50%) és propietat dels treballadors i treballadores de l'empresa que tenen amb ella una relació de contracte indefinit. Els treballadors i treballadores, per tant, porten l'empresa. Els socis mínims són tres, dos dels quals han de ser treballadors, i l'empresa pot tenir un màxim de treballadors que serà del 25% dels socis. El capital estarà dividit en participacions o accions segons els tipus (SLL i SAL respectivament), i el capital mínim serà d'un o 60000 euros, també segons el tipus. La responsabilitat dels socis és en tot cas limitada al capital aportat.

SOCIETAT D'INTERÈS SOCIAL:

COOPERATIVA

Associació lliure de persones per desenvolupar una activitat econòmica. No tenen afany de lucre, és a dir, no obtenen beneficis extra, només els sous de les persones que hi treballen i el suficient per cobrir costos de producció i per reinvertir a l’empresa i al seu creixement. La responsabilitat dels socis està limitada al capital aportat, el nombre mínim de socis és de 2 a 5 (segons el tipus de cooperativa) i el capital mínim serà el que cada societat fixi en els seus estatuts.

Repàs de primer curs: què inclou un Pla de Màrqueting

1. Determinació dels objectius del pla de màrqueting i selecció d’una estratègia general:

a. Segmentació: seleccionem el nostre públic objectiu, segmentant el mercat en funció dels criteris que calguin (demogràfics, socioeconòmics, geogràfics, d'estil de vida, d'ús del producte, del grau de fidelitat, del lloc de compra...)

b. Posicionament: en funció del nostre públic objectiu, l’anàlisi del mercat i la nostra idea de negoci, decidim i descrivim el posicionament del nostre negoci o producte (idea que volem que els consumidors tinguin al cap quan pensin en el nostre producte)

c. Estratègia general: per aconseguir aquest posicionament al cap d’aquest públic objectiu, seleccionem des de ja els objectius principals que volem que compleixin cadascuna de les quatre Ps.

2. Pla d’acció: Màrqueting Mix

Producte: hem de descriure minuciosament els seus atributs, les necessitats bàsiques que resoldrà, les complementàries, les psicològiques...; així mateix, explicar quina posició ocupa el producte dins la nostra cartera, la seva línia, la seva profunditat de línia...; d'una altra banda, indicarem també: el moment del cicle de vida que pensem que viu el nostre producte, com serà el seu envàs, quina estratègia de marca farem servir.

Preu: en aquest punt decidirem exactament quin serà el preu de venda del producte o productes, en funció de:

- La demanda que creiem que tindrà (i el tipus de públic objectiu que hem triat)

- Els costos de producció

- Els preus de la competència (i quina posició volem ocupar dins el mercat), sempre tenint en compte que el preu o preus que triem per al/s producte/s ha/n de ser coherent/s amb la resta d'estratègia de màrqueting, sobretot amb el posicionament: si vam decidir posicionar el producte com a producte de luxe, no podem posar-hi ara un preu baix.

Distribució: sobre aquest punt, hem d'explicar què hem tingut en compte a l'hora de decidir on vendrem el nostre producte, segons com sigui aquest –costos de transport,costos de magatzem, característiques dels punts de venda- i decidir sobre l’estratègia de distribució i el canal de distribució concret que farem servir (pots consultar els teus apunts si no recordes quines són les diferents estratègies de producció, i els possibles tipus de canals a triar). Comunicació: Hem de prendre decisions (coherents amb tota l'estratègia de màrqueting, però també realistes amb els mitjans financers de què disposarem) sobre publicitat, promocions, venda personal, màrqueting directe i relacions públiques. 3. Pressupost aproximat del pla de màrqueting 4. Mètodes de control del pla: com ens ho farem, per controlar que tot funciona com havíem planejat?

Nota sobre el tema de la segmentació del mercat

A banda de tot el que sabeu sobre els criteris de segmentació del mercat per característiques dels consumidors que vam veure al tema (sexe, edat, residència, renda, estudis, mode de vida, fidelitat al producte, freqüència de compra...), heu de saber que el mercat es pot segmentar també per característiques del producte, és a dir, segons disseny, preu, qualitat... segmentar així voldria dir limitar-se a vendre un tipus de preu, o un tipus de qualitat... el més normal és segmentar el mercat per característiques dels consumidors, decidir centrar-se en un o varis tipus de públic i després posicionar el nostre producte segons les seves característiques adreçant-lo al/s nostre/s públic/s objectiu, però heu de saber que es pot decidir segmentar principalment centrant-se en el producte, sense donar importància, o no tanta, a les característiques dels consumidors, perquè a vegades he trobat que als exàmens de les PAU ho plantegen així.

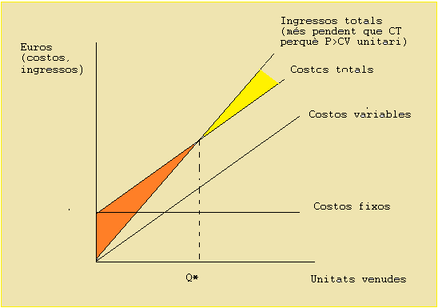

Representació gràfica del llindar de rendibilitat

El llindar de rendibilitat, aquella quantitat produïda i venuda per la qual comença a haver-hi beneficis, i que es calculava mitjançant la fórmula CF/ (P- CVu), es pot representar gràficament de la manera següent:

Representació gràfica del llindar de rendibilitat

El llindar de rendibilitat, aquella quantitat produïda i venuda per la qual comença a haver-hi beneficis, i que es calculava mitjançant la fórmula CF/ (P- CVu), es pot representar gràficament de la manera següent:

El llindar de rendibilitat és la quantitat Q* en que les rectes de costos totals i ingressos totals coincideixen, ja que, a partir, d'aquest punt, per quantitats superiors a Q*, els ingressos són superiors a les despeses, i per tant hi ha beneficis (en grog). Per punts inferiors, els ingressos són inferiors als costos totals, i per tant hi haurà pèrdues (en taronja). Els costos fixos es representen a una recta paralela a l'eix d'abcisses, ja que són una partida fixa que no depèn de les unitats venudes. Els costos variables es representen amb una recta que surt de l'origen (perquè són 0 quan es produeixen 0 unitats) i tenen de pendent el cost varaible unitari, ja que són això, CV= CVu · Q (els costos variables seran el cost de cada unitat multiplicat pel nombre d'unitats produides). Com que Q és la variable independent de la gràfica, CVu és el pendent de la recta. Els costos totals es representen com a una recta paral·lela a CV (tenen el mateix pendent, CVu) però que surt de CF, ja que aquests costos són

CF= CF + CVu · Q (quan no produïm res, els CT són igual als costos fixos).

Els ingressos totals es representen com a una recta que surt de l'origen (són 0 quan no venem res), i tenen de pendent el preu de venda, ja que IT= P · Q (els ingressos són iguals al preu per la quantitat) i Q és la variable independent de la gràfica. Per tant, el pendent de la recta IT és P. Com que P sempre serà més gran que CVu (el producte sempre el vendrem a un preu més alt que el cost variable de produir cada unitat), el pendent de IT (P) sempre serà més gran que el de CT (CVu), i les rectes es tallaran a un punt, a partir del qual la recta d'ingressos anirà per sobre de la de costos, deixant al mig l'espai que representaria gràficament els beneficis obtinguts.

CF= CF + CVu · Q (quan no produïm res, els CT són igual als costos fixos).

Els ingressos totals es representen com a una recta que surt de l'origen (són 0 quan no venem res), i tenen de pendent el preu de venda, ja que IT= P · Q (els ingressos són iguals al preu per la quantitat) i Q és la variable independent de la gràfica. Per tant, el pendent de la recta IT és P. Com que P sempre serà més gran que CVu (el producte sempre el vendrem a un preu més alt que el cost variable de produir cada unitat), el pendent de IT (P) sempre serà més gran que el de CT (CVu), i les rectes es tallaran a un punt, a partir del qual la recta d'ingressos anirà per sobre de la de costos, deixant al mig l'espai que representaria gràficament els beneficis obtinguts.

Economia per a estudiants de batxillerat de l'IES Europa, i per a tots por Blanca Gómez López se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Unported.